Achat immobilier : emprunter au maximum ou puiser dans son épargne ?

IMMOBILIER | 6 min. de lecture

Sommaire

Quelle conjoncture pour les emprunteurs ?Faut-il engager toutes ses économies dans un achat immobilier ?Le cas concret de Monsieur ou Madame XScénario 1 : Mobilisation totale de l’épargneScénario 2 : Emprunt au maximum et placement dans des SCPIComparaison des deux stratégiesInvestir une partie de son épargne en SCPI ?Investir en SCPI au comptantSCPI à crédit, c'est possible aussi... et vous pouvez profiter de l'effet de levierLors d’un projet d’achat immobilier, une question cruciale se pose : vaut-il mieux mobiliser le maximum de son épargne pour réduire le montant de l’emprunt ou, au contraire, emprunter au maximum tout en plaçant une partie de son épargne sur des produits financiers comme les SCPI ? Cet article propose d’analyser les deux stratégies à travers un cas concret afin de déterminer la meilleure approche en fonction des objectifs patrimoniaux.

Quelle conjoncture pour les emprunteurs ?

Bonne nouvelle : les taux des crédits immobiliers connaissent une légère baisse. Néanmoins, ils restent relativement plus élevés comparativement à la période 2021-2022. Les emprunts à 1 %, autrefois accessibles, appartiennent désormais au passé. La donne a en effet changé depuis que la Banque centrale européenne (BCE) a augmenté ses taux directeurs pour lutter contre l’inflation, ce qui a entraîné une remontée significative des taux bancaires.

Conséquence directe : la capacité d’emprunt des acquéreurs se réduit considérablement. Dans ce contexte, faut-il mobiliser l’intégralité de son épargne pour financer son achat immobilier ? Les avis des experts du secteur sont partagés. Néanmoins, la situation tend à s’améliorer depuis quelques mois, avec une baisse progressive des taux, laissant espérer un retour à des niveaux de crédit plus raisonnables.

Faut-il engager toutes ses économies dans un achat immobilier ?

Pour réduire la charge totale de leur prêt, certains acquéreurs choisissent de dépasser le montant d’apport demandé par leur banque et injectent presque toutes leurs économies dans leur projet immobilier. Toutefois, les banques recommandent de conserver une épargne de précaution équivalente à environ trois mois de revenus. Selon les professionnels du secteur, il reste préférable d’emprunter une part importante du montant plutôt que d’y consacrer l’intégralité de son épargne. Injecter plus que nécessaire dans un premier achat peut être regrettable, car cela risque de limiter les projets futurs, comme le conseillent certains experts. Ce point de vue, cependant, ne fait pas l’unanimité et les stratégies à adopter varient selon la situation de chacun.

#Investir

Trouvez le meilleur crédit POUR FINANCER VOTRE PROJET IMMOBILIER.

Démarrez votre simulation

Le cas concret de Monsieur ou Madame X

Monsieur ou Madame X souhaite acheter sa résidence principale pour un montant de 500 000 €. Il ou elle dispose d’une épargne de 300 000 € et se demande s’il est préférable :

-

De mettre la totalité de son épargne en apport et d’emprunter uniquement 200 000 €.

-

De mettre un apport minimal de 100 000 € et d’emprunter 400 000 €, tout en plaçant les 200 000 € restants dans des SCPI (Société Civile de Placement Immobilier).

Nous allons détailler ces deux scénarios.

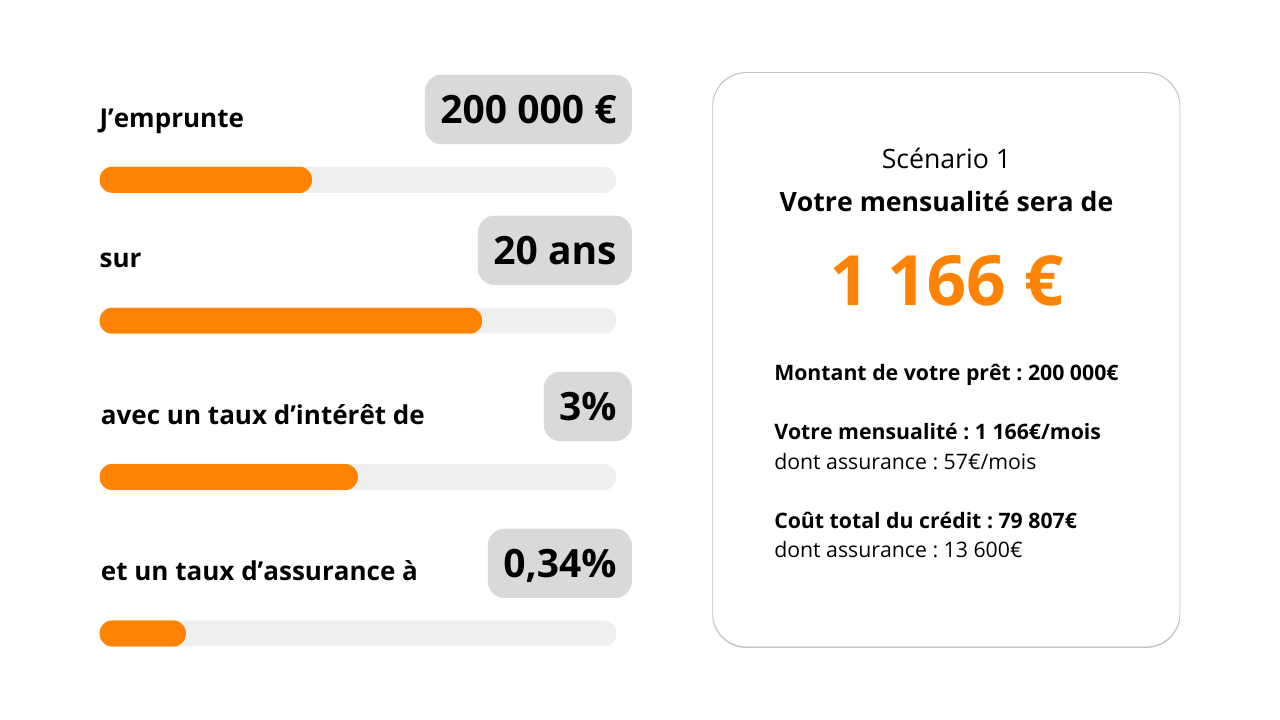

Scénario 1 : Mobilisation totale de l’épargne

Dans ce scénario, Monsieur ou Madame X met 300 000 € d’apport personnel et emprunte 200 000 € sur 20 ans à un taux de 3 % (accompagné d'un taux d'assurance à 0,34%).

-

Mensualités (hors assurance) : environ 1 166 €

-

Coût total du crédit (intérêts cumulés) : 79 807 €

-

Patrimoine final :

Valeur de la résidence principale : 500 000 € (La valeur de la résidence principale dans le patrimoine final est susceptible d’évoluer au fil des années, en fonction des conditions du marché immobilier et de l’emplacement du bien)

Épargne restante : 0 €

- Avantages de cette stratégie :

Moins d’intérêts à payer sur la durée du crédit.

Une mensualité plus faible, ce qui laisse plus de marges de manœuvre sur le budget mensuel.

Les intérêts étant dégressifs, le coût du crédit diminue progressivement avec le temps.

Une tranquillité d’esprit grâce à un endettement réduit.

- Inconvénients :

Monsieur ou Madame X n'a plus de liquidités disponibles en cas de besoin ou d’opportunité d’investissement.

Il ou elle ne bénéficie pas de l’effet de levier du crédit.

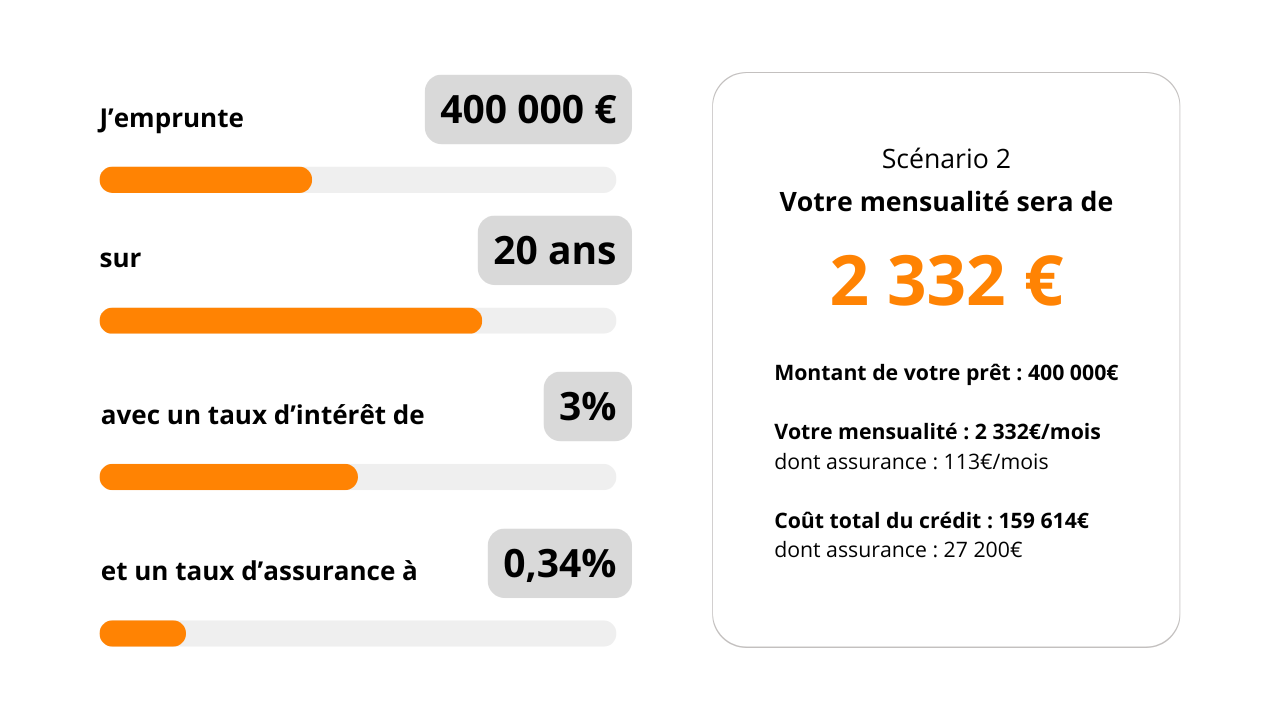

Scénario 2 : Emprunt au maximum et placement dans des SCPI

Dans ce scénario, Monsieur ou Madame X met un apport de 100 000 € et emprunte 400 000 € sur 20 ans au même taux de 3 % (accompagné d'un taux d'assurance à 0,34%).

-

Mensualités (hors assurance) : environ 2 332 €

-

Coût total du crédit (intérêts cumulés) : 159 614 €

-

Placement des 200 000 € restants dans des SCPI :

Rendement annuel moyen attendu : 4,5 % net (Le rendement des SCPI mentionné est donné à titre indicatif, basé sur une moyenne constatée. Il peut varier en fonction de la performance des marchés immobiliers et des choix de gestion des SCPI. Le rendement passé ne préjuge pas des performances futures)

Épargne constituée au bout de 20 ans (capitalisation des revenus) : environ 482 000 €

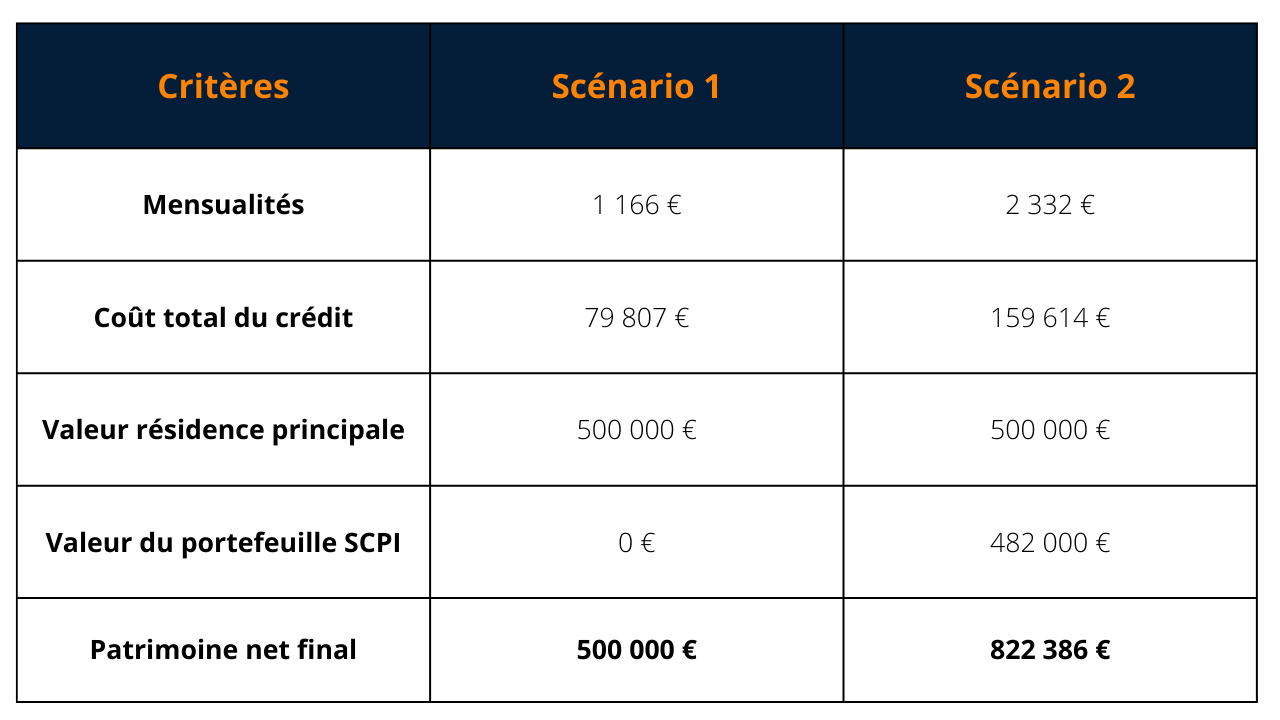

- Patrimoine final :

Valeur de la résidence principale : 500 000 € (La valeur de la résidence principale dans le patrimoine final est susceptible d’évoluer au fil des années, en fonction des conditions du marché immobilier et de l’emplacement du bien)

Valeur du portefeuille de SCPI : 482 000 €

Coût total du crédit : 159 614 €

Patrimoine net final : 822 386 €

- Avantages de cette stratégie :

Monsieur ou Madame X conserve une épargne importante, lui permettant de faire face à des imprévus ou d’autres projets d’investissement.

Il ou elle profite de l’effet de levier du crédit tout en plaçant son épargne dans un produit financier performant.

À long terme, cette stratégie permet de constituer un patrimoine plus important.

- Inconvénients :

Mensualités plus élevées, ce qui peut peser sur le budget mensuel.

Risque lié aux SCPI : bien que leur rendement soit attractif, il n’est pas garanti et peut fluctuer.

Exposition à un endettement plus important, avec un coût total du crédit supérieur.

Les intérêts étant dégressifs, le poids des intérêts dans chaque mensualité diminue progressivement au fil des années.

Comparaison des deux stratégies

Investir une partie de son épargne en SCPI ?

Investir en SCPI (Société Civile de Placement Immobilier) s'impose comme une alternative intéressante. Plutôt que d’immobiliser toute son épargne dans un seul bien, les SCPI permettent de diversifier son patrimoine immobilier tout en bénéficiant de revenus réguliers, sans les contraintes de gestion locative.

De plus, il reste possible de financer une partie de cet investissement via un crédit, en mobilisant un apport plus faible que pour l'achat d'un bien en direct.

En somme, plusieurs solutions existent.

Investir en SCPI au comptant

Investir en SCPI au comptant consiste à acquérir des parts de sociétés civiles de placement immobilier en utilisant directement son épargne, sans avoir recours au crédit. Cette stratégie séduit de nombreux investisseurs pour sa simplicité et les avantages qu’elle offre.

1. Un complément de revenus immédiat

En achetant des parts de SCPI au comptant, l’investisseur bénéficie directement des revenus locatifs générés par les actifs immobiliers détenus par la SCPI. Ces revenus, versés trimestriellement ou mensuellement selon les SCPI, peuvent offrir un rendement attractif, généralement situé entre 4 % et 6 % par an. Cette solution est donc idéale pour ceux qui cherchent à générer un complément de revenus régulier, notamment à la retraite.

2. Une épargne mieux valorisée

Avec l’inflation qui érode la valeur de l’argent dormant sur des livrets d’épargne à faible rendement, investir au comptant en SCPI permet de dynamiser son patrimoine. Les performances des SCPI, adossées à un parc immobilier diversifié et géré par des professionnels, offrent une meilleure perspective de valorisation sur le long terme par rapport à une épargne non investie.

3. Une gestion déléguée et sans contraintes

L’un des grands avantages des SCPI réside dans leur gestion entièrement externalisée. Contrairement à l’immobilier locatif direct, l’investisseur n’a pas à se soucier de la gestion quotidienne des biens (recherche de locataires, gestion des loyers, entretien des biens, etc.). Les sociétés de gestion s’occupent de tout, ce qui permet de profiter des avantages de l’immobilier sans les inconvénients.

4. Une solution flexible et diversifiée

En investissant au comptant, il est possible de diversifier facilement son patrimoine sur plusieurs SCPI et, par extension, sur différents types d’actifs immobiliers : bureaux, commerces, logements, hôtels ou encore entrepôts. Cette diversification limite les risques liés à un secteur ou une région géographique.

5. Une fiscalité à anticiper

Bien que les revenus des SCPI soient imposables dans la catégorie des revenus fonciers, certaines stratégies permettent d’optimiser la fiscalité. Par exemple, il est possible de réduire l’impact fiscal en choisissant des SCPI investies à l’étranger ou en optant pour le régime du micro-foncier si les revenus restent en dessous du plafond.

SCPI à crédit, c'est possible aussi... et vous pouvez profiter de l'effet de levier

L’investissement en SCPI à crédit est une solution de plus en plus plébiscitée par les épargnants qui souhaitent se constituer un patrimoine immobilier diversifié sans mobiliser l’intégralité de leur épargne. Cette approche présente plusieurs avantages, tant en termes de levier financier que d’optimisation fiscale.

1. Profiter de l’effet de levier du crédit

L’un des principaux atouts d’investir en SCPI à crédit est l’effet de levier. En empruntant pour financer l’achat de parts, l’investisseur peut multiplier sa capacité d’investissement tout en limitant son apport personnel. Le remboursement du prêt peut être en grande partie couvert par les revenus générés par les SCPI, ce qui permet d’augmenter progressivement son patrimoine avec un effort d’épargne limité.

2. Se constituer un patrimoine sans puiser dans son épargne

Contrairement à un achat au comptant, l’investissement à crédit permet de conserver son épargne disponible pour d’autres projets ou pour faire face à des imprévus. Cette stratégie est particulièrement intéressante pour les investisseurs qui souhaitent diversifier leurs placements sans immobiliser leur capital.

3. Une optimisation fiscale avantageuse

Les intérêts d’emprunt liés à l’achat de parts de SCPI sont déductibles des revenus fonciers générés par l’investissement. Cette déduction permet de réduire l’imposition sur les loyers perçus et ainsi d’améliorer la rentabilité nette de l’opération. Pour les investisseurs fortement fiscalisés, cette optimisation peut représenter un avantage significatif.

4. Diversification et mutualisation des risques

Investir en SCPI à crédit permet d’accéder à un portefeuille d’actifs immobiliers diversifié : bureaux, commerces, résidences spécialisées, ou encore logistique. Cette diversification, associée à la mutualisation des risques, limite l’impact de la vacance locative ou d’un éventuel défaut de paiement des locataires sur la rentabilité de l’investissement.

5. Anticiper la constitution d’un revenu complémentaire

Une fois le crédit totalement remboursé, l’investisseur conserve l’intégralité des parts de SCPI, tout en continuant à percevoir des revenus locatifs réguliers. Cette stratégie peut ainsi être envisagée comme un moyen de préparer la retraite en générant un complément de revenus passifs à long terme.

6. Des taux d’intérêt attractifs

Même si les taux d’intérêt des crédits immobiliers ont connu une hausse récente, ils restent raisonnables pour des projets patrimoniaux de long terme. De plus, dans un contexte où l’inflation reste élevée, emprunter à un taux fixe permet de « geler » une partie de la valeur de la dette dans le temps, rendant l’opération d’autant plus rentable.

Calculez vos gains potentiels

Bon à savoir :

Les chiffres présentés dans cet article sont donnés à titre d’exemple et sont approximatifs. Ils ont pour but d’offrir une vision claire et globale des différentes stratégies d’investissement et d’emprunt.

Vous souhaitez aller plus loin ? Contactez-nous :