Contrat de capitalisation : qu'est-ce que c'est et quelle fiscalité ?

FINANCIER | 4 min. de lecture

Sommaire

Qu’est-ce qu’un contrat de capitalisation ?Les atouts du contrat de capitalisationLa fiscalité du contrat de capitalisationContrat de capitalisation et Impôt sur la Fortune Immobilière (IFI)En résumé : pourquoi souscrire à un contrat de capitalisation ?Le contrat de capitalisation est un produit d’épargne souvent confondu avec l’assurance-vie. Cependant, bien qu’il partage certains avantages avec cette dernière, il présente aussi des particularités fiscales et patrimoniales uniques. Ce produit est particulièrement prisé par les investisseurs cherchant à optimiser leur patrimoine tout en bénéficiant d’une fiscalité avantageuse. Explorons ensemble ce qu’est un contrat de capitalisation, en quoi il diffère de l’assurance-vie et les particularités fiscales qui lui sont associées.

Qu’est-ce qu’un contrat de capitalisation ?

Le contrat de capitalisation est un produit d’épargne souscrit auprès d’un assureur, permettant d’investir des sommes avec pour objectif de les faire fructifier sur le long terme. En contrepartie des versements effectués, le titulaire voit son capital évoluer au fil des années, en fonction de la performance des supports financiers choisis.

Ce contrat fonctionne selon deux phases :

-

Phase d’épargne : L’épargnant verse des sommes sur son contrat, les plaçant sur divers supports, tels que des fonds en euros (garantis) ou des unités de compte (liés aux marchés financiers).

-

Phase de liquidation : À tout moment, le titulaire peut effectuer des retraits ou opter pour une sortie en capital à l’échéance du contrat. Contrairement à l’assurance-vie, il n’y a pas de notion de "bénéficiaire" en cas de décès, bien que les héritiers du titulaire puissent, dans certaines conditions, bénéficier du capital restant.

Le contrat de capitalisation peut être souscrit aussi bien par des particuliers que par des personnes morales (comme une société ou un organisme de placement collectif).

Les atouts du contrat de capitalisation

Les atouts du contrat de capitalisation sont variés et attractifs pour des stratégies patrimoniales diverses :

-

Gestion flexible et diversifiée : Le contrat de capitalisation permet de diversifier son investissement entre plusieurs supports, en bénéficiant d’une gestion de portefeuille adaptée aux objectifs de l’épargnant.

-

Transmission facilitée : Il offre la possibilité de transmettre le contrat sans nécessité de le clôturer, ce qui permet une gestion patrimoniale fluide. Lors d’une donation ou d’une succession, le contrat peut être transmis en conservant son antériorité fiscale.

-

Opportunité de transmission aux personnes morales : Contrairement à l’assurance-vie, le contrat de capitalisation peut être détenu par une personne morale, comme une société, permettant une gestion de trésorerie optimisée.

-

Souplesse dans la gestion : Les retraits partiels, la conversion en rente ou le rachat total du contrat sont possibles, avec une fiscalité avantageuse si le contrat est conservé sur une période de long terme.

La fiscalité du contrat de capitalisation

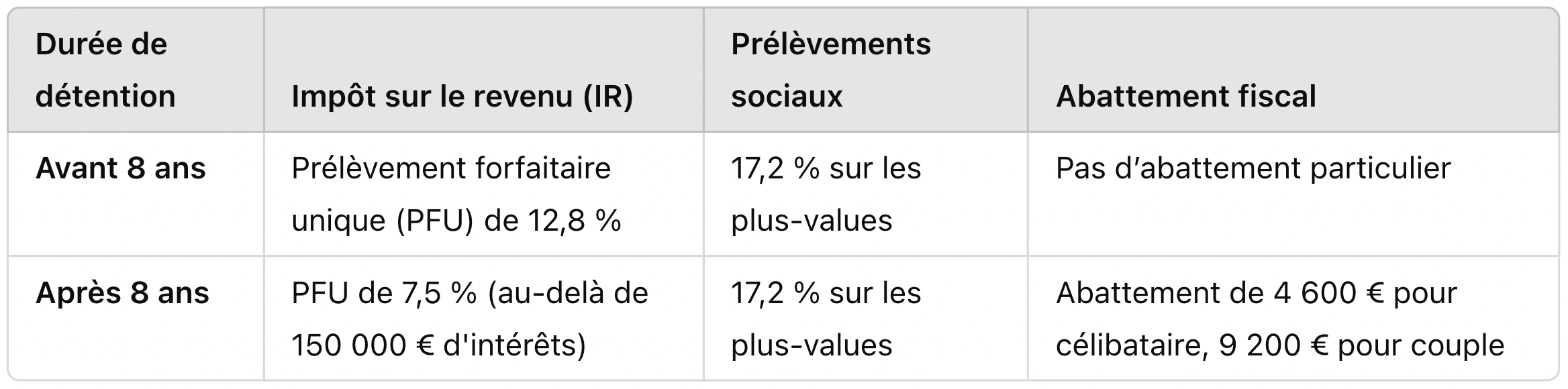

Le contrat de capitalisation se distingue par sa fiscalité attractive et sa flexibilité pour les particuliers et les entreprises cherchant un produit d’épargne à long terme. Comme un contrat d’assurance-vie, il permet une imposition réduite en cas de rachat après 8 ans, avec des abattements fiscaux (4 600 € pour un individu, 9 200 € pour un couple). Cependant, à la différence de l'assurance-vie, il intègre le patrimoine successoral, et est imposable à l’IFI pour ses unités de compte immobilières. Il reste cependant adapté à la gestion de patrimoine, notamment pour optimiser les donations et transmissions.

1. Fiscalité en cours de vie du contrat

La fiscalité du contrat de capitalisation est souvent considérée avantageuse, particulièrement sur le long terme.

-

En cas de rachat partiel ou total : Si le titulaire décide de retirer une partie de son capital, seule la part des gains réalisés est imposée. La fiscalité appliquée est alors similaire à celle de l’assurance-vie, à savoir un prélèvement forfaitaire unique (PFU) de 30 %, qui inclut 12,8 % pour l’impôt sur le revenu et 17,2 % de prélèvements sociaux.

-

Option pour l’imposition au barème progressif : Le souscripteur peut choisir d’être imposé selon le barème de l’impôt sur le revenu, ce qui peut être avantageux pour les tranches d’imposition les plus basses.

Les gains sont donc fiscalisés uniquement en cas de retrait et ne sont pas imposés tant qu’ils restent dans le contrat. Cela permet une capitalisation des intérêts de manière continue.

2. Fiscalité lors de la transmission du contrat

La fiscalité du contrat de capitalisation lors de la transmission dépend du mode de transfert (donation ou succession) :

-

Donation : Il est possible de transmettre un contrat de capitalisation par donation en conservant son antériorité fiscale. Cela signifie que le bénéficiaire (ou donataire) peut reprendre le contrat sans déclencher de fiscalité sur les plus-values antérieures. Cela permet également d’éviter le frottement fiscal inhérent à une clôture de contrat.

-

Succession : En cas de décès, le contrat de capitalisation est inclus dans l’actif successoral et fait donc l’objet des droits de succession applicables. À la différence de l’assurance-vie, il ne bénéficie pas des abattements spécifiques sur les primes versées avant ou après 70 ans. Cependant, pour les patrimoines importants, l’inclusion de ce produit dans l’actif successoral peut offrir des stratégies d’optimisation patrimoniale, surtout lorsqu’il est détenu depuis longtemps.

3. Particularité pour les non-résidents

Pour les non-résidents français, la fiscalité des contrats de capitalisation peut s’avérer encore plus avantageuse. En effet, les plus-values sont soumises à une imposition plus légère, notamment pour les détenteurs de contrats souscrits dans des pays à fiscalité attractive. Le contrat de capitalisation reste également exonéré des droits de succession pour les non-résidents, offrant ainsi un cadre favorable pour les Français expatriés.

Contrat de capitalisation et Impôt sur la Fortune Immobilière (IFI)

Un des atouts clés du contrat de capitalisation est son exclusion de l’assiette de l’IFI (Impôt sur la Fortune Immobilière), contrairement à d’autres investissements immobiliers. Si le contrat de capitalisation est investi sur des unités de compte immobilières (comme des SCPI), il n’est pas pris en compte dans le calcul de l’IFI, une spécificité non négligeable pour les épargnants cherchant à diversifier leurs investissements tout en limitant leur assiette IFI.

En résumé : pourquoi souscrire à un contrat de capitalisation ?

Le contrat de capitalisation se distingue comme un produit d’épargne performant pour la gestion à long terme et l’optimisation fiscale. Bien qu’il ne bénéficie pas de la fiscalité avantageuse de l’assurance-vie en cas de décès, il conserve des atouts importants pour :

-

Les personnes morales : qui souhaitent gérer leur trésorerie avec flexibilité et sous un cadre fiscal attractif.

-

Les particuliers : qui cherchent à diversifier leur patrimoine tout en bénéficiant d’une transmission optimisée.

-

Les non-résidents : qui profitent d’une fiscalité plus avantageuse et d’une exonération de l’IFI.

Vous souhaitez aller plus loin ? Contactez-nous :