Quels produits Corum pour compléter votre stratégie d’épargne ?

FINANCIER | 3 min. de lecture

Sommaire

CORUM Life : l’assurance vie qui place la transparence et la performance au cœur de sa stratégieL’assurance vie : un pilier de l’épargne patrimonialeLe Plan Épargne Retraite (PER) CORUM : épargner aujourd’hui pour mieux vivre demainPourquoi choisir CORUM pour son assurance vie ou son PER ?Rappel : les risques associés à tout investissement financierUne nouvelle façon de construire son avenirDans un contexte économique marqué par la volatilité, la hausse des taux et des incertitudes géopolitiques, les épargnants français recherchent des solutions stables, transparentes et performantes pour sécuriser et faire fructifier leur patrimoine. Deux produits d’épargne sortent du lot : l’assurance vie et le Plan d’Épargne Retraite (PER). Le groupe CORUM L’Épargne, connu pour ses SCPI performantes, se distingue également par la qualité et la compétitivité de ses solutions d’épargne long terme, notamment avec CORUM Life, son contrat d’assurance vie qui ne cesse de séduire les investisseurs.

CORUM Life : l’assurance vie qui place la transparence et la performance au cœur de sa stratégie

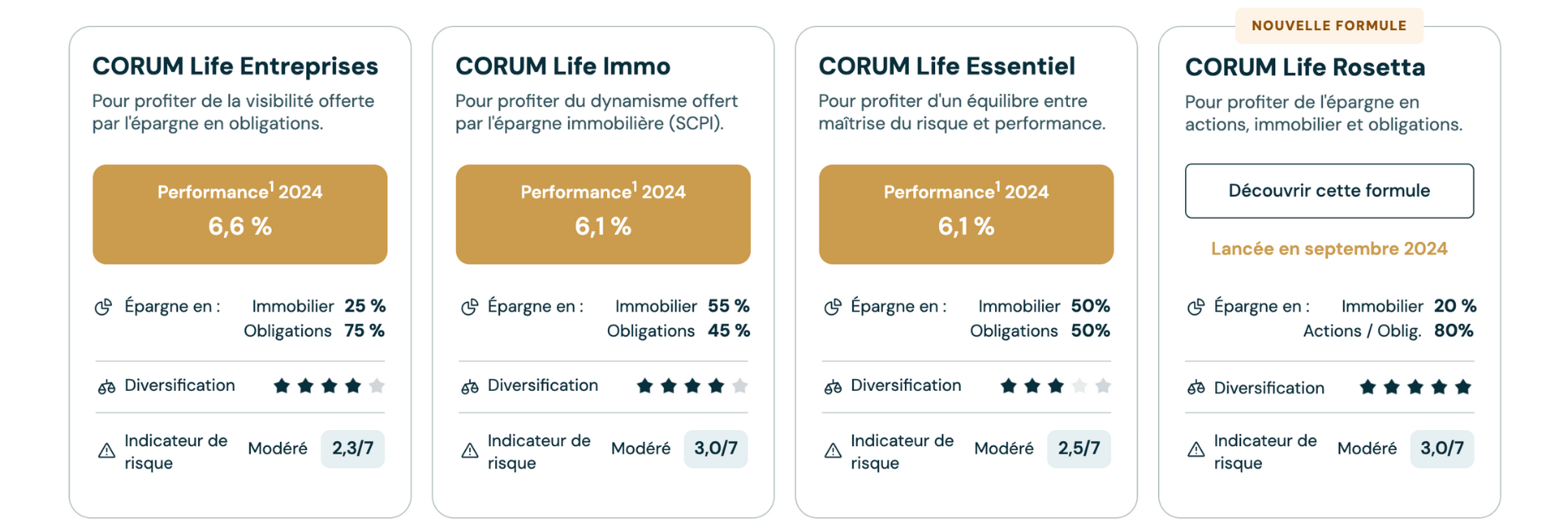

Dans son hors-série n°400 publié le 1er janvier 2025, le magazine Capital a classé CORUM Life en tête des meilleures assurances vie en termes de rendement. Ce classement vient saluer une gestion rigoureuse, une philosophie d’investissement claire, et surtout une absence totale de frais sur le contrat.

Contrairement à la plupart des contrats classiques, CORUM Life ne prélève ni frais d’entrée, ni frais d’arbitrage, ni frais de sortie. Seuls les frais liés aux supports d’investissement sous-jacents sont appliqués, une démarche saluée par la presse spécialisée pour sa transparence exemplaire.

Une performance remarquable dans un contexte incertain

En 2024, malgré un repli général des rendements des fonds en euros, CORUM Life a délivré un rendement net de frais de gestion de 4,65 %, contre une moyenne nationale estimée à 2,50 %. Ce résultat s’explique par :

-

Une gestion active et diversifiée des actifs ;

-

Une allocation tournée vers l’immobilier (SCPI) et les obligations d’entreprises bien sélectionnées ;

-

Une stratégie sans compromis sur la solidité du portefeuille.

À une époque où les produits bancaires classiques comme le Livret A voient leurs taux baisser (2,4 % au 1er février 2025), l’assurance vie CORUM Life apparaît comme une alternative plus performante pour l’épargne de précaution.

L’assurance vie : un pilier de l’épargne patrimoniale

L’assurance vie reste le placement préféré des Français, et pour cause :

-

Souplesse de gestion : versements libres ou programmés, rachats possibles à tout moment ;

-

Fiscalité avantageuse après 8 ans ;

-

Transmission facilitée du patrimoine via la clause bénéficiaire ;

-

Accès à des supports variés : fonds euros sécurisés et unités de compte plus dynamiques.

Chez CORUM, cette diversité se traduit par une sélection rigoureuse de supports, dont les SCPI maison (CORUM Origin, XL, Eurion, USA) et des fonds obligataires à haut rendement, accessibles en unités de compte.

Le Plan Épargne Retraite (PER) CORUM : épargner aujourd’hui pour mieux vivre demain

Lancé pour encourager les Français à anticiper leur retraite, le PERLife s’inscrit dans la lignée des produits CORUM : simple, transparent, sans frais superflus et orienté performance.

Fonctionnement du PER CORUM

-

Versements libres ou réguliers, avec fiscalité avantageuse à l’entrée (déduction des versements du revenu imposable dans certaines limites) ;

-

Possibilité de sortie en capital ou en rente au moment de la retraite ;

-

Un horizon de placement long terme, parfaitement adapté à une gestion dynamique.

Une stratégie adaptée à chaque profil

Le PERLife propose plusieurs profils de gestion, permettant à chaque investisseur de calibrer son niveau de risque :

-

Prudent : majoritairement orienté fonds euro ;

-

Équilibré : mix entre immobilier, obligations et actifs dynamiques ;

-

Dynamique : forte proportion d’unités de compte à fort potentiel.

Dans tous les cas, les frais sont limités, avec une transparence totale sur les supports sélectionnés et leur performance.

Pourquoi choisir CORUM pour son assurance vie ou son PER ?

CORUM L’Épargne se différencie nettement sur le marché par sa philosophie unique : replacer la performance au cœur de l’épargne, en limitant les frais, en assumant les risques, et en construisant une relation de confiance avec l’épargnant.

Les atouts de la gamme CORUM :

-

Zéro frais sur le contrat d’assurance vie ;

-

Rendements compétitifs et objectifs de TRI clairement affichés ;

-

Simplicité d’accès et transparence totale sur les choix d’investissement ;

-

Distribution mensuelle des revenus pour les supports immobiliers ;

-

Accès à des produits innovants, comme CORUM USA, ou le fonds obligataire BEHY.

CORUM Life et le PERLife ne sont pas des produits d’épargne traditionnels. Ils s’adressent aux investisseurs prêts à s'engager sur le long terme, qui acceptent une part de risque en contrepartie d’un potentiel de performance supérieur.

Trouver le meilleur contrat

Rappel : les risques associés à tout investissement financier

Il est essentiel de rappeler que les produits commercialisés par CORUM sont soumis aux aléas des marchés financiers et immobiliers. Ils comportent des risques :

-

Risque de perte en capital ;

-

Rendements non garantis ;

-

Liquidité limitée sur certains supports comme les SCPI ;

-

Impact possible des taux, de l’inflation et des devises.

Les performances passées ne garantissent en rien les performances futures, et tout investissement doit être réfléchi selon son profil, ses objectifs et son horizon de placement.

Une nouvelle façon de construire son avenir

En 2025, l’assurance vie CORUM Life et le PERLife s’imposent comme des solutions d’épargne long terme de référence, pour celles et ceux qui cherchent à allier performance, transparence et gestion rigoureuse.

Avec une approche fondée sur la clarté, des frais limités, une sélection d’actifs exigeante et une gestion adaptée aux évolutions du marché, CORUM réinvente les codes de l’épargne patrimoniale.

Préparer sa retraite, transmettre son patrimoine ou optimiser son épargne de précaution n’a jamais été aussi accessible et performant.

Vous souhaitez aller plus loin ? Contactez-nous :