Donation à ses parents : tout comprendre pour bien transmettre

Sommaire

Pourquoi envisager une donation à ses parents ?Quelle fiscalité pour une donation à un parent ?Comment réaliser une donation à ses parents ?Les précautions à prendreAlternatives à la donation pour aider ses parentsEn bref

Lorsqu'on évoque les donations, on pense presque systématiquement aux parents qui transmettent leur patrimoine à leurs enfants. Pourtant, l’inverse est tout à fait envisageable et légal : un enfant peut faire une donation à l’un de ses parents. Si cette démarche peut sembler atypique, elle répond à des situations bien précises, comme l’envie de soutenir un parent en difficulté financière, ou d’anticiper une exclusion de la succession.

En effet, dans certains cas, un parent peut être totalement privé d’héritage, notamment si son enfant décède en laissant des enfants ou un conjoint survivant. Pour éviter une telle issue, la donation entre parents et enfants devient un instrument de solidarité familiale, qu’il convient de bien maîtriser.

Cet article vous propose un dossier complet et à jour sur la donation aux parents, en abordant ses motivations, sa fiscalité, ses modalités juridiques, les erreurs à éviter, ainsi que les alternatives disponibles. Vous y trouverez également toutes les informations utiles pour optimiser fiscalement votre donation, conformément au Code général des impôts.

Pourquoi envisager une donation à ses parents ?

Dans certaines situations, notamment lorsque l’un des parents rencontre des difficultés financières ou n’est pas appelé à hériter, faire une donation de son vivant peut être un acte de prévoyance.

Il est important de savoir que si un enfant décède avant ses parents et laisse derrière lui un ou plusieurs enfants, les parents du défunt peuvent être totalement exclus de la succession. Cela est dû au principe des héritiers réservataires: les enfants héritent obligatoirement d’une part minimale du patrimoine, au détriment des ascendants.

De plus, certaines familles souhaitent tout simplement soutenir un parent âgé ou isolé, en anticipant ses besoins, en lui assurant un complément de revenus, ou en lui attribuant l’usage d’un bien immobilier. La donation permet ainsi de transmettre un patrimoine de manière encadrée, sans attendre une éventuelle succession.

Quelle fiscalité pour une donation à un parent ?

Sur le plan fiscal, une donation à un parent est soumise aux mêmes règles que celles applicables à une donation à un enfant. Le Code général des impôts, notamment via son article 779, prévoit un régime d’abattements et un barème progressif.

L’abattement de 100 000 €

Chaque enfant peut donner jusqu’à 100 000 € à chacun de ses parents en exonération totale de droits de donation, tous les 15 ans. Cet abattement de 100 000 € s’applique à l’ensemble des biens transmis, qu’il s’agisse d’une somme d’argent, de titres ou d’un bien immobilier.

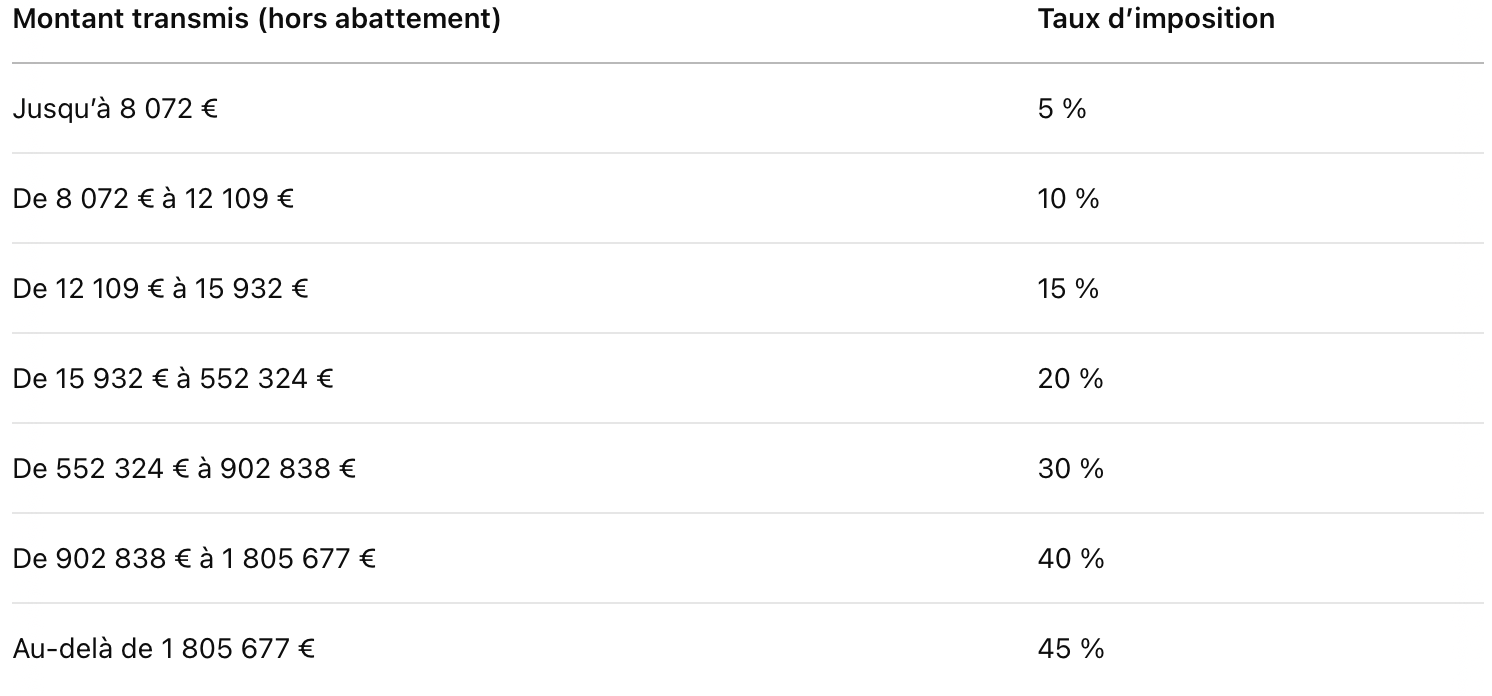

Le barème progressif après abattement

Au-delà de l’abattement, le surplus est imposé selon le barème des droits de donation entre parents et enfants :

Le cas particulier du parent handicapé

Un parent handicapé reconnu par l’État bénéficie d’un abattement fiscal supplémentaire de 159 325 €, cumulableavec l’abattement classique de 100 000 €. Cela permet de transmettre jusqu’à 259 325 € sans droits de donation.

Attention à la réserve héréditaire

Si vous avez des enfants, ils sont considérés comme héritiers réservataires. En tant que tel, vous ne pouvez pas donner à vos parents une part qui empiéterait sur leur réserve héréditaire. En cas de dépassement, vos enfants pourront contester la donation devant les tribunaux après votre décès.

Comment réaliser une donation à ses parents ?

Il existe plusieurs manières de réaliser une donation à l’un de ses parents. La procédure à suivre dépend de la nature du bien transmis.

Don manuel ou don familial d’argent

Si la donation porte sur une somme d’argent, il est possible de réaliser un don manuel (chèque, virement, remise en espèces). Ce don doit être déclaré à l’administration fiscale via le formulaire n°2735, dans le mois qui suit la date du don.

Ce formulaire permet à l’administration d’enregistrer la donation et de vérifier si elle entre dans l’abattement de 100 000 €. Dans le cas d’un don familial de somme d’argent, un abattement spécifique de 31 865 € s’applique également, à condition que le donateur ait moins de 80 ans et le parent donataire plus de 18 ans.

Donation de bien immobilier

Si vous transmettez un bien immobilier, il est obligatoire de passer par un notaire. Ce dernier rédigera un acte authentique de donation qui devra être enregistré aux services de publicité foncière.

Il est également possible d’utiliser le démembrement de propriété, en donnant par exemple la nue-propriété du bien tout en conservant l’usufruit, ou inversement. Cette stratégie permet de réduire la base taxable, en tenant compte de l’âge du donataire.

Donation-partage

La donation-partage est une opération notariée qui permet de répartir son patrimoine entre plusieurs bénéficiaires. Bien qu’elle soit plus courante entre parents et enfants, elle peut inclure d’autres membres de la famille, y compris des ascendants, à condition de respecter les règles de droit commun et de ne pas porter atteinte à la réserve héréditaire.

Les précautions à prendre

Le rappel fiscal

Toute donation réalisée dans les 15 ans précédant le décès est réintégrée fiscalement dans la succession, afin de déterminer les droits de succession. Il est donc essentiel de conserver toutes les preuves de donation et de respecter les délais pour bénéficier du renouvellement des abattements.

La déclaration de don

Ne pas déclarer une donation peut entraîner des sanctions fiscales, y compris des majorations, intérêts de retard, voire une requalification en donation déguisée. La transparence reste donc la meilleure protection.

Alternatives à la donation pour aider ses parents

Si vous souhaitez aider un parent sans recourir à une donation, plusieurs dispositifs existent.

L’assurance-vie

Vous pouvez désigner vos parents comme bénéficiaires de votre contrat d’assurance-vie. En cas de décès, chaque parent pourra recevoir jusqu’à 152 500 € sans droits de succession, à condition que les primes aient été versées avant vos 70 ans.

Le versement d’une pension

Il est légalement possible de verser une pension alimentaire à ses parents dans le besoin. Cette pension est déductible de votre revenu imposable, dans certaines limites, si le besoin du bénéficiaire est avéré.

La cession de l’usufruit

Donner l’usufruit d’un bien immobilier permet à votre parent d’en jouir ou de percevoir les loyers, tout en gardant la nue-propriété entre vos mains ou dans celles de vos héritiers. Cette stratégie est souvent intéressante sur le plan fiscal, surtout si le parent usufruitier est âgé.

Le présent d’usage

Enfin, il est possible d’effectuer des cadeaux ponctuels dans le cadre de présents d’usage, à l’occasion d’un événement familial ou d’une fête. Ces dons ne sont pas imposables, tant qu’ils restent proportionnés à vos revenus et à votre patrimoine.

En bref

Faire une donation à ses parents est une décision forte, encadrée par le Code général des impôts, qui peut répondre à une logique de solidarité familiale ou d’anticipation successorale. Grâce aux dispositifs fiscaux en vigueur, il est possible de transmettre des sommes importantes en franchise d’impôt, à condition de respecter les règles de déclaration, d’abattement et de réserve héréditaire.

Avant de vous lancer, il est recommandé de consulter un notaire ou un conseiller en gestion de patrimoine, afin d’optimiser votre transmission tout en protégeant vos proches.